-

授课老师

周教授CFA教研组

-

类别

特许金融分析师(CFA)

-

6章 | 36学时

总时长:05:53:46

课程简介

本课程详细介绍了1)金融市场及其特点,各种核心资产类别(包括股票,固定收益,衍生工具和另类投资),2)证券市场指数的计算,构建和使用,3)市场效率(即市场价格是否充分反映现有信息),4)权益类证券的类型(包括公募和私募证券),5)全球行业分类方法及对行业和公司分析的框架,6)三种主要的股权估值方法。

课程介绍

课时目录( 6章36学时,总时长:05:53:46 )

学习该课程,还可以学习

授课师资

周教授CFA教研组

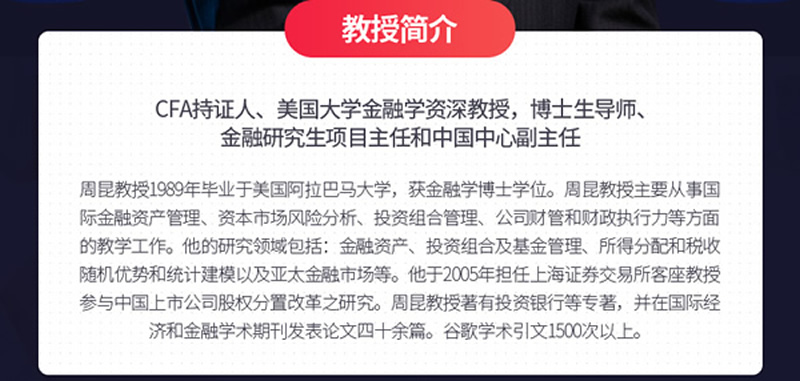

金融博士,CFA持证人,美国大学金融学资深教授、博士生导师

金融博士,CFA持证人,美国大学 金融学资深教授、博士生导师、孔子学院院长和中国中心主任、陕西省百人计划与天津市千人计划获选人、上海市海外名师。 曾仼CFA官方教材评审与三级考试阅卷老师。

周昆教授1989年毕业于美国阿拉巴马大学,获金融学博士学位。周昆教授主要从事国际金融资产管理、资本市场风险分析、投资组合管理、公司财管和财政执行力等方面的教学工作。他的研究领域包括:金融资产、投资组合及基金管理、所得分配和税收、随机优势和统计建模以及亚太金融市场等。他于2005年担任上海证券交易所客座教授,参与中国上市公司股权分置改革之研究,並为2014年陕西省百人计划与2015年天津市千人计划获选人。2016年获选为上海市海外名师。周昆教授著有投资银行等专著,并在国际经济和金融学术期刊发表论文四十余篇。谷歌学术引文2000次以上。他发明的 Chow Ratio 选股运算法则被标准普尔道琼斯(S&P Dow Jones)公司採用为短期逆转型股价指数计算标准(参见https://chowratio.com/)。

目前的研究 (Working Papers)

1. Does VIX Truly Measure Return Volatility?

3. Sentiment Effect and Market Portfolio Inefficiency

4. Polynomial Variation, VIX Decomposition, and Tail Risk Premium

5. Mean-Swap Variance, Portfolio Theory. and Capital Asset Pricing

周教授CFA教研组全部授课:

周教授CFA金融教育(2024 CFA一级):Ethical and Professional Standards

4章 | 27学时,总时长:12:03:05

周教授CFA金融教育(2024 CFA一级):Quantitative Methods

8章 | 54学时,总时长:08:09:04

周教授CFA金融教育(2024 CFA一级):Economics

7章 | 43学时,总时长:10:09:53

周教授CFA金融教育(2024 CFA一级):Financial Statement Analysis

12章 | 180学时,总时长:27:37:43

周教授CFA金融教育(2024 CFA一级):Corporate Finance

6章 | 34学时,总时长:05:15:45

周教授CFA金融教育(2024 CFA一级):Portfolio Management

6章 | 19学时,总时长:05:06:10

周教授CFA金融教育(2024 CFA一级):Equity Investments

6章 | 36学时,总时长:05:53:46

周教授CFA金融教育(2024 CFA一级):Fixed Income

6章 | 25学时,总时长:06:47:08

周教授CFA金融教育(2024 CFA一级):Derivative Investments

2章 | 9学时,总时长:03:15:38

特许金融分析师( CFA Level 1 )无忧保过班 培养计划(课程+题库+小班伴读)

11章 | 70学时,总时长:18:56:39

周教授CFA金融教育(2024 CFA一级):Alternative Investments

1章 | 5学时,总时长:02:10:19

周教授CFA金融教育(2024 CFA一级):模考题精讲 Mock Test

10章 | 80学时,总时长:19:24:11

周教授CFA金融教育(2024 CFA一级):精选试题精讲 Practice Questions

10章 | 84学时,总时长:28:40:37

评论问答

相关课程

周教授CFA金融教育(2024 CFA一级):Ethical and Professional Standards

4章 | 27学时,总时长:12:03:05

周教授CFA金融教育(2024 CFA一级):Quantitative Methods

8章 | 54学时,总时长:08:09:04

周教授CFA金融教育(2024 CFA一级):Economics

7章 | 43学时,总时长:10:09:53

周教授CFA金融教育(2024 CFA一级):Financial Statement Analysis

12章 | 180学时,总时长:27:37:43